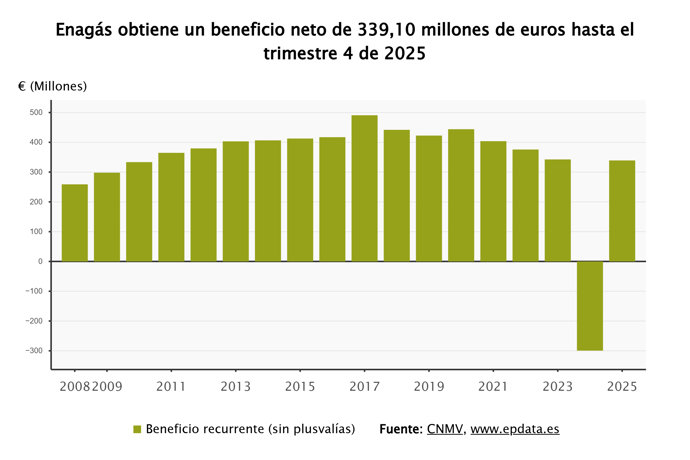

Enagás ha presentado un sólido desempeño en su ejercicio, evidenciado por un beneficio neto de 339,1 millones de euros en 2025, en contraposición a las pérdidas de 299,3 millones de euros registradas en 2024, un año que estuvo marcado por minusvalías debido a la venta de su participación en Tallgrass Energy. La compañía ha logrado superar los objetivos planteados para el ejercicio.

Las cuentas de 2025 reflejan también el impacto de las plusvalías derivadas de la venta de Soto la Marina, que aportó 5,1 millones de euros, y Sercomgas con 9,6 millones de euros. Además, se ha considerado la revalorización por la adquisición del 51% de Axent, que supuso 16,9 millones de euros, y una actualización del valor razonable de GSP por un total de 41,2 millones de euros, consecuencia de una rectificación favorable sobre un laudo notificado en el primer semestre.

Sin tener en cuenta estas plusvalías, el beneficio recurrente de Enagás se ubicó en 266,3 millones de euros, lo que significa una disminución del 14,1% en comparación con 2024. El resultado bruto de explotación (Ebitda) alcanzó los 675,7 millones de euros a finales de 2025, experimentando un descenso del 11,2%.

Los resultados fueron respaldados por la efectividad del Plan de Eficiencia de Enagás, que facilitó una reducción del 0,6% en los gastos operativos recurrentes, además de un buen comportamiento de las sociedades participadas. En cuanto a los ingresos, el grupo alcanzó 976,8 millones de euros, un incremento del 7% respecto a 2024, donde el impacto del marco regulatorio (-57 millones de euros) fue compensado por el aumento de otros ingresos regulados, especialmente por el sellado de pozos de Castor, que aportó 125,9 millones de euros frente a unos costes de 119,9 millones de euros.

La deuda neta se sitúa en 2.475 millones

La deuda neta de Enagás al cierre de 2025 se situó en 2.475 millones de euros, lo que representa un ligero aumento respecto a los 2.404 millones de euros del año anterior. El coste financiero de la deuda bruta era del 2,1% a 31 de diciembre de 2025, en comparación con el 2,6% del final de 2024. El ratio de fondo de operaciones sobre deuda (FFO/DN) al final de 2025 fue del 25,7%, frente al 28,7% registrado a finales de 2024. Más del 80% de la deuda de Enagás tiene un tipo fijo y presenta una vida media de 4,7 años.

De este modo, la compañía, dirigida por Arturo Gonzalo, ha logrado cumplir sus objetivos para 2025, donde se había fijado metas de un beneficio recurrente después de impuestos de aproximadamente 265 millones de euros y un Ebitda cercano a los 670 millones de euros.

Para 2026, Enagás prevé un beneficio neto recurrente de alrededor de 235 millones de euros, un Ebitda de aproximadamente 620 millones de euros, y una inversión de 225 millones de euros, además de un objetivo de deuda en torno a los 2.400 millones de euros, con un dividendo de un euro por acción.

Fortaleza del sistema gasista

El sistema gasista español ha demostrado una vez más su destacada performance y su papel crítico en la seguridad energética, mostrando notable resiliencia ante fenómenos meteorológicos extremos. La demanda de gas natural transportada creció un 7,4% en 2025, alcanzando los 372 teravatios hora (TWh). La demanda total de gas natural en España incrementó un 6,3%, principalmente impulsada por el crecimiento en el uso de gas para generación eléctrica, que aumentó un 33,4%. Este crecimiento representa una mayor participación de los ciclos combinados en respuesta al episodio de cero eléctrico, lo que refuerza la seguridad de suministro eléctrico.

Sin embargo, la demanda convencional en 2025 cayó un 2,2% debido a una disminución en la demanda industrial (-5,2%), afectada por el descenso en el consumo de cogeneración, aunque esto se vio contrarrestado con un aumento en la demanda doméstica comercial (+8,1%) debido a variaciones en las temperaturas.

Avanzando en su estrategia por el hidrógeno renovable

En 2025, Enagás también consolidó su compromiso hacia el hidrógeno renovable, logrando avanzar significativamente en el desarrollo tanto de la Red Troncal Española de Hidrógeno como de H2med. Esto incluyó hitos clave como el lanzamiento del Plan Conceptual de Participación Pública y la creación de la sociedad BarMar, así como progresos en las ingenierías y estudios de estos proyectos. Para 2026, se anticipa que sea un año marcante para el ciclo inversor en hidrógeno, con un crecimiento esperado en la capacidad instalada y avances Clave en la Red Troncal Española de Hidrógeno y H2med, además de un impulso en el desarrollo regulatorio del hidrógeno en España y Europa.

Esperan una rentabilidad razonable para el periodo 2027-2032

Asimismo, 2026 se perfila como un año decisivo desde el punto de vista regulatorio, ya que la Comisión Nacional de los Mercados y la Competencia (CNMC) establecerá el marco retributivo para el sector gasista para el periodo 2027-2032. Según la circular que define la metodología de cálculo de la tasa de retribución financiera (TRF), aprobada por la CNMC en diciembre de 2025, la tasa así resultante es de aproximadamente 6,5%, alineándose con lo que Enagás había proyectado en sus proyecciones financieras para ese mismo periodo. La compañía espera que el nuevo marco regulatorio proporcione una rentabilidad razonable, alrededor del 6,5-7%, que incentive la seguridad de suministro y la sostenibilidad de las infraestructuras gasistas a largo plazo.